por Maria Cristina Mac Dowell | Patricia Goes Bakaj | Soraya Naffah Ferreira | Sandra Machado |

Veja a matéria no blog iadb

Mais informações sobre a MD-GEFIS no site COGEF (Comissão de Gestão Fazendária)

————————————————————————————————

O desempenho fiscal de um governo é resultado de três elementos: o arcabouço normativo que impacta a arrecadação e os gastos públicos, as decisões políticas que dão o direcionamento estratégico e a eficiência da gestão fiscal, que é o objetivo da Metodologia para Avaliação da Maturidade e Desempenho da Gestão Fiscal (MD-GEFIS).

Por que avaliar a maturidade da gestão fiscal dos governos?

O monitoramento e a avaliação da gestão fiscal com critérios objetivos e transparentes são importantes para garantir eficiência, legalidade e accountability na geração de receita e no controle e na melhoria da qualidade do gasto público, visando ao equilíbrio das contas públicas e ao atendimento às demandas da sociedade.

Para permitir a avaliação da gestão fiscal em sua integralidade, abrangendo os aspectos relacionados à arrecadação e ao gasto públicos, foi desenvolvida a MD-GEFIS, que considerou as especificidades dos governos subnacionais brasileiros. Participaram deste processo[1] a equipe fiscal do BID na Representação no Brasil, o Ministério da Economia e o Conselho Nacional de Política Fazendária CONFAZ, representado pela Comissão de Gestão Fazendária (COGEF), com o apoio do Grupo de Gestores Financeiros (GEFIN).

O que é a MD-GEFIS?

É um instrumento para diagnóstico da maturidade dos processos de trabalho dos órgãos envolvidos na gestão fiscal, que busca identificar suas fortalezas e oportunidades de melhoria. O resultado da avaliação permite ao gestor orientar seu planejamento estratégico, com vistas a potencializar seus resultados e priorizar seus investimentos.

Qual o diferencial da MD-GEFIS em relação aos demais instrumentos de diagnóstico?

As metodologias disponíveis não tratam a gestão fiscal de forma integrada – receita e despesa. Além disso, foram estruturadas para o diagnóstico dos governos nacionais e, mesmo aquelas que foram adaptadas a governos subnacionais, não englobam todos os processos analisados no âmbito da MD-GEFIS.

A MD-GEFIS também se diferencia ao tomar como referência os paradigmas modernos da gestão pública: monitoramento e avaliação; gestão para resultados; gestão de risco; transparência; comunicação com a sociedade; e compartilhamento de experiências e inovação.

Como está estruturada a MD-GEFIS?

A MD-GEFIS está organizada em três eixos: (i) gestão fazendária e transparência fiscal; (ii) administração tributária e contencioso fiscal; e (iii) administração financeira e qualidade do gasto público. Cada eixo está dividido em seis dimensões e cada dimensão inclui uma série de processos. Os processos, por sua vez, incluem requisitos baseados nas melhores práticas nacionais e internacionais. No total são: 3 eixos, 18 dimensões, 143 processos e 1.037 requisitos.

O Eixo I trata dos aspectos vinculados à governança e à transparência fiscal. Analisa o direcionamento estratégico e o monitoramento da gestão fiscal e avalia: (i) a aderência da gestão fiscal à estratégia de governo; (ii) o grau de implantação do planejamento estratégico, incluindo o monitoramento de seus resultados; (iii) o alinhamento à estratégia organizacional, à alocação dos recursos humanos e à priorização dos projetos de tecnologia da informação que dão suporte e instrumentalizam as áreas tributária e financeira; (iv) os critérios de eficiência da aplicação dos recursos para aquisição de bens e serviços; (v) a disponibilização de informações para a sociedade; e (vi) a efetividade dos controles para avaliar, direcionar e monitorar a gestão fiscal. Níveis altos de maturidade neste eixo permitem o fortalecimento da governança da organização e o adequado alinhamento dos recursos estratégicos para o alcance dos objetivos e metas da gestão fiscal.

O Eixo II trata dos aspectos vinculados aos processos da administração tributária e do contencioso fiscal. Este eixo analisa: (i) a formulação, avaliação e controle dos gastos tributários; (ii) a gestão do cadastro dos contribuintes e monitoramento dos documentos fiscais eletrônicos; (iii) a disponibilização de instrumentos adequados para a ação de fiscalização e inteligência fiscal; (iv) a gestão da recuperação dos créditos tributários; (v) a relação do fisco com o contribuinte; e (vi) a cobrança. Níveis altos de maturidade neste eixo permitem uma maior aproximação entre a arrecadação tributária realizada e a arrecadação potencial.

O Eixo III trata dos aspectos vinculados aos processos do orçamento, da gestão financeira e do gasto público do Estado. Este eixo analisa: (i) a elaboração do planejamento e orçamento do Estado e a gestão dos investimentos públicos; (ii) a gestão das receitas e despesas de transferências e da programação financeira e fluxo de caixa; (iii) a gestão de ativos e passivos, inclusive os contingentes; (iv) a contabilidade pública, incluindo o grau de aderência às novas regras contábeis aplicadas ao setor público; (v) a gestão da dívida pública; e (vi) a gestão de custos e qualidade do gasto público. Níveis altos de maturidade neste eixo permitem ao Estado gerir melhor os recursos públicos e alcançar maior qualidade e eficiência do gasto.

Como é o processo de aplicação do diagnóstico?

São constituídas duas equipes: a do Estado que está sendo avaliado e a de aplicadores da metodologia integrada por especialistas do BID e representantes dos grupos técnicos do CONFAZ (COGEF e GEFIN).

A aplicação requer preparação prévia do Estado com a participação da Secretaria de Fazenda e demais órgãos envolvidos na gestão fiscal. Durante a aplicação do diagnóstico, no período de uma semana, são realizadas reuniões por dimensão, com os gestores e técnicos, para avaliar o cumprimento dos requisitos e registrar os avanços observados. Ao final dos trabalhos, a equipe de aplicadores apresenta os resultados e observações preliminares.

Em seguida, a equipe de aplicação elabora um Relatório de Avaliação de Desempenho que é submetido à equipe do Estado para suas considerações, antes da entrega da versão final.

Como é calculada a maturidade?

O diagnóstico se inicia pela avaliação dos requisitos em cada processo de trabalho, por meio de atribuição binária (SIM ou NÃO), onde SIM é atribuído apenas àqueles requisitos já integralmente implantados. Caso o requisito ainda não esteja integralmente atendido, são registrados os avanços para monitoramento de sua evolução. O cumprimento dos requisitos classificados como SIM é confirmado por meio de evidências (leis, portarias, sistemas, base de dados) apresentadas pela equipe do Estado e analisadas pela equipe de aplicação.

Na sequência é atribuído o grau de maturidade de cada processo, que é classificado da seguinte forma:

- soma-se o número de requisitos atendidos (classificados como SIM) e

- atribui-se notas que vão de um mínimo de 0 e máximo de 3:

- nota 0 é atribuída se o processo atende a menos de 25% do total de requisitos;

- nota 1 se o processo atende igual ou mais que 25% e menos de 50% do total de requisitos;

- nota 2 se o processo atende igual ou mais que 50% e menos de 75% do total de requisitos;

- nota 3 é atribuída se o processo atende a igual ou mais de 75% do total de requisitos.

Uma vez obtido o grau de maturidade dos processos é calculado o grau de maturidade de cada dimensão, da seguinte forma:

- calcula-se o potencial máximo de pontos que a dimensão pode alcançar, multiplicando-se o número de processos pela nota máxima de 3;

- calcula-se o número de pontos obtidos na dimensão, somando-se as notas obtidas por cada processo;

- calcula-se o percentual dos pontos obtidos em relação ao potencial máximo de pontos possíveis para a dimensão.

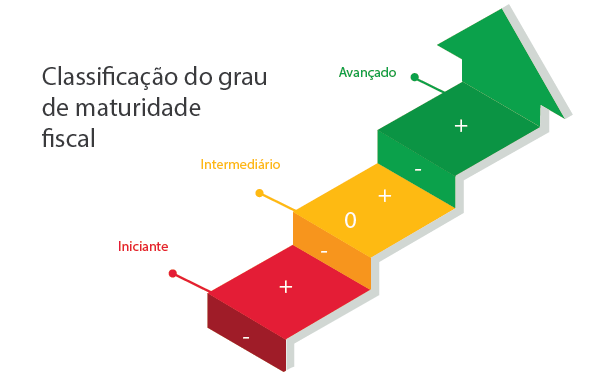

Ao final o grau de maturidade é classificado da seguinte forma:

- Iniciante (-) se a soma dos pontos obtidos for menor que 20% do total máximo de pontos possíveis;

- Iniciante (+) se a soma dos pontos obtidos for maior ou igual a 20% e menor do que 40% do total máximo de pontos possíveis; Intermediário (-) se a soma dos pontos obtidos for maior ou igual a 40% e menor do que 60% do total máximo de pontos possíveis;

- Intermediário (-)

- Intermediário (+) se a soma dos pontos obtidos for maior ou igual a 60% e menor do que 75% do total máximo de pontos possíveis;

- Avançado (-) se a soma dos pontos obtidos for maior ou igual a 75% e menor do que 90% do total máximo de pontos possíveis e

- Avançado (+) se a soma dos pontos obtidos for maior ou igual a 90%.

Como anda a maturidade fiscal dos Estados brasileiros?

Até o momento a metodologia foi aplicada em 19[2] estados brasileiros. No eixo “Administração Tributária e Contencioso Fiscal” as dimensões relativas ao cadastro dos contribuintes e cumprimento das obrigações tributárias e à cobrança e arrecadação são as que apresentam maior grau de maturidade. Em boa medida, este resultado é explicado pela implantação dos documentos fiscais eletrônicos, especialmente a Nota Fiscal Eletrônica e Escrituração Fiscal Digital que levaram o Brasil a ser referência internacional, bem como aos sistemas de arrecadação que são bastante automatizados, em sua maioria. Também se destaca a dimensão relativa aos serviços ao contribuinte em decorrência da maior oferta de serviços via web, facilitando o cumprimento das obrigações tributárias. Já a dimensão que analisa a formulação, avaliação e controle dos gastos tributários é a que apresenta menor grau de maturidade, fortemente influenciada pela guerra fiscal entre os estados.

No eixo “Administração Financeira e Gasto Público” as dimensões relativas ao planejamento e orçamento público, bem como gestão contábil apresentam nível mais alto de maturidade em decorrência da forte normatização estabelecida pelo governo federal. No entanto, chama atenção que a dimensão que trata mais proximamente da qualidade dos gastos públicos ainda é muito incipiente na ampla maioria dos Estados.

No eixo “Gestão Fazendária e Transparência Fiscal” a dimensão “transparência fiscal” é a que apresenta o maior nível de maturidade, o que pode ser explicado pela forte normatização dessa área no Brasil com a Lei da Transparência e a Lei de Acesso às Informações, que estabeleceram os documentos que devem ser tornados públicos e os respectivos prazos de divulgação. Por outro lado, a dimensão “Gestão de Pessoas” apresenta o mais baixo nível de maturidade uma vez que, na maioria dos Estados, essa gestão está mais voltada aos processos administrativos do que à gestão de talentos e a melhoria de competências dos servidores.

[1] Ao longo de 2015 e 2016 a equipe de FMM no Brasil realizou inúmeras reuniões técnicas e workshops com a participação de mais de 90 técnicos da área fiscal do país, bem como de especialistas internacionais. Além da colaboração dos técnicos das fazendas estaduais e do governo federal, foram analisados vários instrumentos de diagnóstico elaborados tanto por organismos multilaterais como Banco Mundial e FMI, quanto por órgãos nacionais como TCU. Também se aproveitou os instrumentos de diagnóstico e avaliação desenvolvidos pela COGEF (ITCF e gestão para resultados).

[2] AP, CE, ES, GO, MA, MG, MS, MT, PA, PB, PE, PI, PR, RO, RJ, RN, RS, SC, SP.